Artykuł sponsorowany

Rezygnacja z podróży i zwrot poniesionych kosztów – czy to możliwe?

Czasami zdarza się, że w wyniku nieprzewidzianych okoliczności nie możesz wyruszyć w podróż, którą planowałeś od dłuższego czasu. Co, jeśli wpłaciłeś już zaliczkę z tytułu rezerwacji podróży?

Niektórych sytuacji nie jesteś w stanie przewidzieć. Choroba, wypadek czy inne zdarzenie losowe mogą spowodować, że skrupulatnie zaplanowany wyjazd, o którym od dawna marzyłeś, stanie pod znakiem zapytania. Sytuacja z pewnością będzie dla Ciebie bardziej stresująca, jeśli poniosłeś już koszty związane z rezerwacją wycieczki. Masz prawo odstąpić od umowy udziału w imprezie turystycznej w każdym momencie. Jednak organizator wycieczki ma także prawo do tego, aby zażądać opłaty z tego tytułu. Jak uchronić się przed skutkami takich wydarzeń? Czy możesz odzyskać wpłacone pieniądze?

Na czym polega ubezpieczenie kosztów rezygnacji z podróży?

Ubezpieczenie kosztów rezygnacji z podróży to ochrona, która gwarantuje zwrot pieniędzy wpłaconych na poczet rezerwacji wycieczki. Jeśli w wyniku nieprzewidzianego zdarzenia losowego nie możesz udać się na wyjazd, ubezpieczyciel wypłaci Ci należne odszkodowanie. Dzięki temu nie poniesiesz żadnych strat finansowych. Odzyskane pieniądze będziesz mógł przeznaczyć na kolejną podróż. Ochrona działa wyłącznie wtedy, kiedy wycieczka jeszcze się nie rozpoczęła.

Oczywiście musisz odpowiednio udokumentować sytuację, przez którą nie możesz udać się w podróż. Powód Twojej rezygnacji musi być konkretny. Nie odzyskasz poniesionych kosztów ot tak. Każde towarzystwo ma inne zasady. Nie wszędzie otrzymasz tę samą gwarancję pomocy. Szczegółowe wytyczne znajdują się w ogólnych warunkach ubezpieczenia.

Ubezpieczenie kosztów rezygnacji z podróży zadziała między innymi w przypadku:

- choroby,

- śmierci,

- nieszczęśliwego wypadku,

- potwierdzenia ciąży,

- utraty pracy,

- kradzieży dokumentów,

- otrzymania wezwania do sądu,

- otrzymania decyzji odmownej, dotyczącej wydania wizy podróżnej wymaganej przy wjeździe do danego kraju.

Powyższe sytuacje mogą dotknąć zarówno Ciebie, jak i współuczestnika wycieczki. Jeśli choroba, wypadek czy śmierć, dotyczą któregoś z Twoich bliskich, ubezpieczenie również zadziała.

UWAGA!

Niekiedy pewne formy ochrony wymagają wykupienia rozszerzenia, np. ubezpieczenie, które obejmuje rezygnację z wycieczki z powodu zaostrzenia objawów choroby przewlekłej.

Jakie poniesiesz straty, jeśli nie kupisz ubezpieczenia kosztów leczenia?

Jeżeli nie masz ubezpieczenia kosztów leczenia, musisz liczyć się z tym, że pieniądze, które wpłaciłeś z tytułu rezerwacji wycieczki, po prostu przepadną. Dokładna wysokość opłaty, którą musisz ponieść, zależy od warunków towarzystwa oraz tego, na ile przed wyjazdem rezygnujesz z podróży.

Przyjrzyjmy się sytuacji 30-letniego Błażeja, który pół roku temu kupił wycieczkę do Hiszpanii w jednym z popularnych biur podróży. Jej całkowity koszt to 5000 zł. Niestety w wyniku nieszczęśliwego wypadku złamał nogę. Nie będzie mógł zatem wyjechać. Błażej nie posiada ubezpieczenia kosztów rezygnacji z podróży, więc poniesie straty finansowe. Według zasad panujących w jednym z towarzystw, jeśli zrezygnuje z wycieczki:

- do 36 dni przed wyjazdem, zapłaci 1250 zł,

- od 35 dnia przed wyjazdem, zapłaci 2000 zł,

- od 24 dnia przed wyjazdem, zapłaci 2500 zł,

- od 17 dnia przed wyjazdem, zapłaci 3000 zł,

- od 10 dnia przed wyjazdem, zapłaci 4000 zł,

- od 3 dnia przed wyjazdem, zapłaci 4500 zł.

Im wcześniej Błażej zrezygnuje z wycieczki, tym mniej straci. Gdyby jednak kupił ubezpieczenie kosztów rezygnacji z podróży, jedynym jego wydatkiem byłaby cena polisy, czyli koszt w granicach 100 – 200 zł.

Z jeszcze wyższymi kosztami musisz się liczyć podczas wycieczki, jeśli spotka Cię nieprzewidziane zdarzenie losowe, takie jak choroba czy wypadek. Jeżeli nie posiadasz ubezpieczenia turystycznego, wszelkie opłaty związane z opieką medyczną musisz pokryć z własnej kieszeni. A są one naprawdę wysokie. Koszt polisy na wyjazd to jedynie kilka złotych dziennie. Oferty możesz zweryfikować na Mubi – w porównywarce ubezpieczeń.

Kiedy możesz kupić ubezpieczenie kosztów rezygnacji z podróży?

Ochrony obejmującej koszty rezygnacji z podróży nie kupisz w dowolnym momencie. Zasady w każdym towarzystwie są inne. Aby dowiedzieć się więcej na temat dokładnych wytycznych w wybranej firmie, przeczytaj ogólne warunki ubezpieczenia.

Na przykładzie zasad panujących w firmie Generali ubezpieczenie kosztów rezygnacji z podróży możesz kupić:

- w terminie 10 dni od dnia zawarcia umowy, jeśli do wycieczki pozostało więcej niż 30 dni,

- w dniu zawarcia umowy lub na następny dzień, jeśli do wycieczki pozostało 8 – 30 dni,

- w dniu zawarcia umowy, jeśli do wycieczki pozostało 7 dni lub mniej.

Najbezpieczniej będzie, jeśli kupisz ubezpieczenie kosztów rezygnacji z podróży razem z wycieczką. Wówczas wszelkich formalności dopełnisz od razu i nie przegapisz terminu, w którym możesz się ubezpieczyć.

Więcej na temat ubezpieczenia kosztów rezygnacji z podróży przeczytasz w artykule dostępnym na https://mubi.pl/poradniki/ubezpieczenie-kosztow-rezygnacji-z-podrozy/.

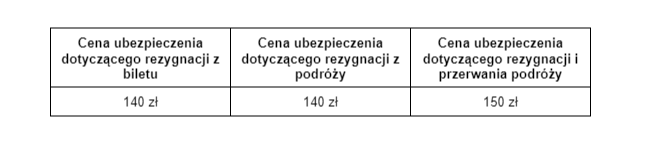

Ile kosztuje ubezpieczenie od kosztów rezygnacji z podróży?

Cena ubezpieczenia od kosztów rezygnacji z podróży zależy przede wszystkim od tego, co dokładnie chcesz objąć ochroną i jaki jest koszt Twojej wycieczki.

Przyjrzyjmy się cenom na podstawie kalkulacji w firmie UNIQA, której dokonała Agnieszka. Kupiła 8-dniową wycieczkę do Grecji, za którą zapłaciła 5000 zł. Podróż ma się rozpocząć za miesiąc.

Jak widzisz, na podstawie kalkulacji, której dokonała Agnieszka, cena ubezpieczenia kosztów rezygnacji z podróży to zaledwie 3% całkowitej kwoty wycieczki. Jeśli w wyniku zdarzenia losowego Agnieszka nie będzie mogła skorzystać z wyjazdu i nie kupi polisy, pokryje dużo wyższe koszty, których niestety nie odzyska.

Czytaj też:

> Etapy likwidacji szkody komunikacyjnej – jak postępować po wypadku drogowym

Artykuł sponsorowany

Miasta 15-minutowe w praktyce – jak deweloperzy tacy jak Cavatina kształtują nowoczesne środowiska życia

Artykuł sponsorowany

Prezenty na ślub – eleganckie kosze prezentowe jako forma podziękowania dla gości i rodziców

Kiedy udać się do fizjoterapeuty? Objawy, których nie można ignorować

Masz ból pleców, ograniczoną ruchomość lub przewlekłe napięcie mięśni? Sprawdź, kiedy warto udać się do fizjoterapeuty i jakie objawy powinny Cię zaniepokoić.

Rossmann: Z Amo’ya bądź dla siebie codziennie

Już jest – nowa, wyjątkowa marka, dostępna tylko w drogeriach Rossmann. Zachęca do traktowania swojego ciała z uwagą i czułością, do „bycia dla siebie codziennie”.

Jak działa ośrodek leczenia uzależnień w Kielcach? Przebieg terapii

Nosisz się z zamiarem podjęcia terapii uzależnień? A może członek Twojej najbliższej rodziny zmaga się z nałogiem i chcesz mu pomóc? Wybierz dobry ośrodek leczenia uzależnień,...

Nadzieje Kielc 2025 przyznane. Zobacz do kogo trafiły nagrody

Za nami jubileuszowa, 30. edycja gali „Nadzieje Kielc”. To wyróżnienie dla młodych ludzi z pasją, ambicją i imponującymi osiągnięciami – w nauce, kulturze, sporcie i działalności...

Pacjent zaatakował pielęgniarza w kieleckim szpitalu. Poważne złamanie ręki

Agresywny incydent na SOR-ze

Świętokrzyska Brygada Obrony Terytorialnej świętowała 7. rocznicę powstania

10 Świętokrzyska Brygada Obrony Terytorialnej (10 ŚBOT) po raz siódmy obchodziła swoje święto. Główne uroczystości odbyły się 10 czerwca w Parku Etnograficznym...

Industria Kielce z nowym partnerem. Od sezonu 2025/2026 w strojach adidas

Legenda polskiej piłki ręcznej łączy siły z adidas

Policja zlikwidowała plantację marihuany – zabezpieczono 2 kg suszu i 28 krzewów

Nielegalna uprawa konopi odkryta przez policję

Kazimierza Wielka z nową trasą rowerową! Są pieniądze na projekt „Rowerowe SPA VELO”

Świętokrzyskie inwestuje w turystykę rowerową – w latach 2025-2027 powstanie nowy odcinek ścieżki rowerowej w Kazimierzy Wielkiej, który połączy uzdrowiskowe atrakcje regionu.

Świętokrzyskie: 81-latek przygnieciony przez własny ciągnik [zdjęcia]

Do groźnego wypadku doszło w sobotę (7.06) na leśnym odcinku ul. Trójca w Zawichoście. 81-letni rolnik został przygnieciony przez wywrócony ciągnik Ursus, ale samodzielnie wydostał się spod...

Kielce szykują się do remontów ulic Piekoszowskiej i Kołłątaja

Miejski Zarząd Dróg wkrótce wybierze wykonawców prac, które mają poprawić stan nawierzchni dwóch ważnych arterii w mieście. Prace potrwają 120 dni...

Świętokrzyskie: Wycieczka zostawiła dziecko w toalecie restauracji… i odjechała

Szokujące zdarzenie w Sandomierzu: grupa wycieczkowa odjechała, zostawiając w toalecie pizzerii 7-letniego chłopca. Dzięki czujności właściciela lokalu dziecko zostało odnalezione, ale sytuacja budzi...

Radni Masłowa blokują utworzenie Centrum Historii Lotnictwa. „Jest wiele ważniejszych inwestycji…”

Po burzliwej sześciogodzinnej debacie radni gminy Masłów nie wyrazili zgody na zmianę wieloletniej prognozy finansowej, blokując budowę Centrum Historii Lotnictwa, nowej atrakcji regionu.

Kierowca zignorował zakaz jazdy i wiózł dzieci autokarem z pękniętą szybą! Interwencja policji w Sandomierzu

Policjanci z Sandomierza udaremnili niebezpieczny wyjazd 20 uczniów na wycieczkę szkolną. Kierowca autokaru, mimo wcześniejszego zakazu, zdecydował się jechać niesprawnym pojazdem.

Świętokrzyskie: Niewybuch w… podporach szopy

Podczas prac porządkowych na prywatnej posesji w Ludwinowie (gm. Małogoszcz) 46-letni mężczyzna odkrył cztery rakiety kalibru 210 mm pochodzące z czasów II Wojny Światowej....

Policja z Końskich ma swoją maskotkę. To Sierżant Kuc

Ponad 300 prac konkursowych, mnóstwo kreatywności i w końcu – zwycięzcy! Komenda Powiatowa Policji w Końskich ma już swoją oficjalną maskotkę, która będzie towarzyszyć funkcjonariuszom...

Urobus w Świętokrzyskiem: Bezpłatne badania urologiczne dla mężczyzn 45+

Mobilna pracownia urologiczna jeździ po regionie, oferując darmowe badania profilaktyczne. To szansa na wczesne wykrycie nowotworów i innych chorób układu moczowo-płciowego!

Skąd bierze się paliwo na kieleckich stacjach? Zajrzyj za kulisy logistyki Orlenu, BP i Shell

Czy zastanawiałeś się kiedyś, skąd pochodzi paliwo, które tankujesz na co dzień? Choć może się wydawać, że każda stacja dostaje paliwo prosto z rafinerii, rzeczywistość...

Schroniska młodzieżowe w Górach Świętokrzyskich – idealna baza dla turystów

Planujesz aktywny wypoczynek w regionie świętokrzyskim? Sprawdź ofertę komfortowych i niedrogich schronisk w Mąchocicach i Chęcinach!

Remont ul. Warszawskiej w Kielcach rusza już wkrótce! Co się zmieni i jakich utrudnień się spodziewać?

Miejski Zarząd Dróg w Kielcach podpisał umowę na remont nakładkowy ul. Warszawskiej. Prace potrwają 120 dni i obejmą odcinek od ul. Turystycznej do ul. Jesionowej. Kierowcy zyskają nową,...

Rewolucja na placach zabaw w Kielcach! Trzy lokalizacje czekają na modernizację

Miasto Kielce rozpoczyna modernizację placów zabaw na Skwerze Brzezinki, ul. Giserskiej i ul. Różyckiego w ramach programu „Przyjazne Place Zabaw”. Nowe przestrzenie będą kolorowe, bezpieczne...

Politechnika Świętokrzyska świętuje 60-lecie

60 lat innowacji i kształcenia przyszłych inżynierów

Szkoła Rodzenia Vita w Świętokrzyskim Centrum Matki i Noworodka – przygotuj się do porodu i rodzicielstwa

Chcesz pewnie wejść w rolę rodzica? Szkoła Rodzenia Vita pomoże Ci przygotować się do porodu i opieki nad noworodkiem. Bez stresu, za to z profesjonalnym wsparciem położnych!

JuraPark Bałtów z prestiżowym Godłem „Teraz Polska”! Turystyczna perła Świętokrzyskiego nagrodzona

Bałtowski Kompleks Turystyczny dołączył do elitarnego grona laureatów najbardziej prestiżowego wyróżnienia w Polsce. Uroczysta gala w Belwederze potwierdziła wyjątkowość tego miejsca!

Świętokrzyskie: Filip Chajzer po dramatycznym wypadku na S7: „To był cud, że przeżyłem”

Filip Chajzer, znany dziennikarz i prezenter trafił do szpitala w Skarżysku-Kamiennej po groźnym wypadku motocyklowym. Sytuację opisał na swoim profilu w mediach społecznościowych.

Samoleczenie w Polsce: 55% obywateli radzi sobie z drobnymi dolegliwościami bez wizyty u lekarza

Polska jest liderem w UE pod względem samoleczenia – aż 55% pacjentów samodzielnie radzi sobie z łagodnymi objawami. Eksperci podkreślają, że odpowiedzialne samoleczenie odciąża system...

Polsce zabrakło mocy! Awaryjna dostawa prądu zza granicy! Czy grożą nam blackouty?

Poniedziałkowy wieczór (2 czerwca) przyniósł niepokojące sygnały – polski system energetyczny był na skraju wydolności. Słońce zaszło, wiatr ucichł, a elektrownie nie nadążały...

Rekordowy spadek ograniczeń prędkości na polskich kolejach. Pociągi punktualniejsze niż kiedykolwiek

Liczba ograniczeń na polskiej sieci kolejowej drastycznie spadła w ostatnich latach. W 2024 r. Polskie Linie Kolejowe S.A. odnotowały historyczny, 27-procentowy spadek, a do maja 2025 r....

Kanada w ogniu. Największa ewakuacja w historii – prawie 100 pożarów wymknęło się spod kontroli

Ponad 17 tysięcy osób ewakuowanych, setki pożarów i dramatyczna walka z żywiołem – Kanada mierzy się z jednym z najpoważniejszych kryzysów w swojej historii. Władze ostrzegają...

Wakacyjne zmiany na kolei: nowe przystanki, krótsze czasy przejazdów

Od 15 czerwca podróżowanie pociągami stanie się szybsze i wygodniejsze. Wprowadzana korekta rozkładu jazdy przyniesie wiele zmian, w tym nowe przystanki, skrócone czasy...

Sporty dla dziewczynek – które sprawdzają się najlepiej?

Wybór odpowiedniego sportu dla dziewczynki to jedna z najważniejszych decyzji, które mogą wpłynąć na jej całe życie. Aktywność fizyczna nie tylko kształtuje zdrowe nawyki, ale także...

Jak sprawdzić, czy ktoś zdalnie obserwuje Twój ekran w komputerze?

W dobie powszechnych połączeń zdalnych, aplikacji do pracy online, zdalnej pomocy technicznej i komunikatorów, zdalny dostęp do ekranu komputera stał się czymś codziennym. Niestety,...

Czy łóżko rehabilitacyjne elektryczne zużywa dużo prądu?

Wielu opiekunów osób chorych, starszych lub z niepełnosprawnościami staje przed pytaniem: czy łóżko rehabilitacyjne elektryczne nie podniesie znacząco rachunków za prąd? W czasach rosnących cen energii...

Jak zmienić pozycję chorego bez wysiłku fizycznego?

Zmienianie pozycji chorego w łóżku to codzienność setek tysięcy opiekunów w Polsce. Czasem robimy to intuicyjnie, czasem z trudem, obawiając się, że zrobimy krzywdę albo sobie, albo osobie,...

Jak dobrać rolety do aranżacji?

Wybór odpowiednich rolet to już nie tylko kwestia ochrony przed światłem i zapewnienia prywatności. W 2025 roku osłony okienne stają się istotnym elementem wystroju wnętrza, integrują...

Co to jest audyt SEO i kiedy warto go wykonać?

W dobie cyfrowej transformacji, obecność firmy w wyszukiwarce Google to nie luksus, a konieczność. SEO, czyli optymalizacja stron internetowych pod kątem wyszukiwarek, pozwala osiągać lepszą widoczność...

Domowa apteczka seniora — co powinno się w niej znaleźć?

Wraz z wiekiem zwiększa się ryzyko występowania różnych schorzeń, dlatego warto zadbać o to, aby domowa apteczka seniora była odpowiednio wyposażona. To nie tylko kwestia...

Jaki kolor szminki najlepiej pasuje do blond włosów?

Wybór idealnej szminki dla blondynki to nie tylko kwestia gustu, ale głównie dopasowania kolorystycznego. Kluczowe jest rozróżnienie między ciepłymi a chłodnymi podtonami skóry – złociste...

Poduszka ortopedyczna – czy pomoże na problemy z kręgosłupem?

Sen uchodzi za najlepszy czas na regenerację organizmu – nie tylko dla mózgu, ale i dla układu ruchu. Niestety w praktyce wiele osób budzi się nie z poczuciem ulgi,...

Shopify w Polsce – przewodnik po popularnej platformie e-commerce

Platforma Shopify zyskuje coraz większą popularność wśród polskich przedsiębiorców, którzy szukają prostego sposobu na uruchomienie sklepu internetowego. W 2025 roku w Polsce działa już...

Rodzaje wód pitnych

Rodzaje wód pitnych – czym różni się woda artezyjska od mineralnej, źródlanej i stołowej?

Katastrofa przy Dębie Bartku! Wichura złamała konar. Czy legendarny pomnik przyrody przetrwa?

Silny wiatr i ulewa spowodowały odłamanie spróchniałego konaru słynnego dębu. To kolejny taki incydent w jego długiej historii.

Aleksandra Kurzak gwiazdą XXXI Festiwalu im. Krystyny Jamroz w Busku-Zdroju

Festiwal z gwiazdą światowego formatu

Świętokrzyskie: Kibic z promilami wtargnął na mecz. Sąd wymierzył surową karę

32-latek z gminy Bodzechów w stanie upojenia alkoholowego przerwał mecz piłkarski. Teraz zapłaci wysoką grzywnę i nie wejdzie na stadion przez 2 lata.

Ponad 2 promile na hulajnodze elektrycznej! 31-latek stracił 2500 zł

Policjanci z Połańca zatrzymali nietrzeźwego użytkownika hulajnogi elektrycznej. Mandat był wysoki, ale konsekwencje mogły być znacznie poważniejsze.

Edukacja i zatrudnienie: Jak kieleckie uczelnie przygotowują studentów do rynku pracy

Współczesny rynek pracy wymaga od absolwentów nie tylko wiedzy teoretycznej, ale przede wszystkim praktycznych umiejętności i gotowości do adaptacji w dynamicznie zmieniającym się środowisku zawodowym.

Egzaminacyjne Hyundaie i20 już na ulicach Kielc. Zastąpiły czerwone toyoty yaris

Od 2 czerwca kandydaci na kierowców w Wojewódzkim Ośrodku Ruchu Drogowego w Kielcach będą zdawać praktyczny egzamin na prawo jazdy w nowych Hyundaiach i20. To efekt zakupu 25 nowoczesnych pojazdów,...

Orlęta Kielce świętowały 75-lecie istnienia [zdjęcia]

W miniony weekend na boisku piłkarskim na kieleckiej Dąbrowie odbyły się uroczyste obchody 75-lecia klubu sportowego Orlęta Kielce. Impreza zgromadziła zawodników, kibiców, trenerów i działaczy,...

Policjanci z Ćmielowa uratowali dwie sowy. Niecodzienna interwencja

Niecodzienna sytuacja miała miejsce wczoraj wieczorem w Bałtowie, gdzie policjanci z Komisariatu Policji w Ćmielowie podczas rutynowego patrolu natknęli się na dwie małe sowy,...

Eneris Surowce świętuje 10 lat działalności

Eneris Surowce obchodzi 10-lecie działalności. W ciągu tej dekady firma przekształciła się z lokalnego operatora odbierającego odpady komunalne w największą polską markę świadczącą kompleksowe usługi w obszarze...

Studio pilates w małym mieście – czy to ma sens?

Bo ból pleców nie wybiera kodu pocztowego. Nie trzeba metropolii, by zbudować dochodowe studio pilates. Wystarczy realna potrzeba – a ta występuje wszędzie tam, gdzie ludzie...

-

Zdrowie2 tygodnie temu

Poduszka ortopedyczna – czy pomoże na problemy z kręgosłupem?

-

Lifestyle2 tygodnie temu

Jaki kolor szminki najlepiej pasuje do blond włosów?

-

Artykuł sponsorowany2 tygodnie temu

Jak działa ośrodek leczenia uzależnień w Kielcach? Przebieg terapii

-

Lifestyle2 tygodnie temu

Rossmann: Z Amo’ya bądź dla siebie codziennie

-

Lifestyle2 tygodnie temu

Shopify w Polsce – przewodnik po popularnej platformie e-commerce

-

Lifestyle2 tygodnie temu

Co to jest audyt SEO i kiedy warto go wykonać?

-

Lifestyle2 tygodnie temu

Domowa apteczka seniora — co powinno się w niej znaleźć?

-

Artykuł sponsorowany3 dni temu

Kiedy udać się do fizjoterapeuty? Objawy, których nie można ignorować

-

Dom i ogród3 dni temu

Jak dobrać rolety do aranżacji?

-

Zdrowie9 godzin temu

Jak zmienić pozycję chorego bez wysiłku fizycznego?

-

Lifestyle9 godzin temu

Jak sprawdzić, czy ktoś zdalnie obserwuje Twój ekran w komputerze?

-

Lifestyle9 godzin temu

Sporty dla dziewczynek – które sprawdzają się najlepiej?