Artykuł sponsorowany

Rezygnacja z podróży i zwrot poniesionych kosztów – czy to możliwe?

Czasami zdarza się, że w wyniku nieprzewidzianych okoliczności nie możesz wyruszyć w podróż, którą planowałeś od dłuższego czasu. Co, jeśli wpłaciłeś już zaliczkę z tytułu rezerwacji podróży?

Niektórych sytuacji nie jesteś w stanie przewidzieć. Choroba, wypadek czy inne zdarzenie losowe mogą spowodować, że skrupulatnie zaplanowany wyjazd, o którym od dawna marzyłeś, stanie pod znakiem zapytania. Sytuacja z pewnością będzie dla Ciebie bardziej stresująca, jeśli poniosłeś już koszty związane z rezerwacją wycieczki. Masz prawo odstąpić od umowy udziału w imprezie turystycznej w każdym momencie. Jednak organizator wycieczki ma także prawo do tego, aby zażądać opłaty z tego tytułu. Jak uchronić się przed skutkami takich wydarzeń? Czy możesz odzyskać wpłacone pieniądze?

Na czym polega ubezpieczenie kosztów rezygnacji z podróży?

Ubezpieczenie kosztów rezygnacji z podróży to ochrona, która gwarantuje zwrot pieniędzy wpłaconych na poczet rezerwacji wycieczki. Jeśli w wyniku nieprzewidzianego zdarzenia losowego nie możesz udać się na wyjazd, ubezpieczyciel wypłaci Ci należne odszkodowanie. Dzięki temu nie poniesiesz żadnych strat finansowych. Odzyskane pieniądze będziesz mógł przeznaczyć na kolejną podróż. Ochrona działa wyłącznie wtedy, kiedy wycieczka jeszcze się nie rozpoczęła.

Oczywiście musisz odpowiednio udokumentować sytuację, przez którą nie możesz udać się w podróż. Powód Twojej rezygnacji musi być konkretny. Nie odzyskasz poniesionych kosztów ot tak. Każde towarzystwo ma inne zasady. Nie wszędzie otrzymasz tę samą gwarancję pomocy. Szczegółowe wytyczne znajdują się w ogólnych warunkach ubezpieczenia.

Ubezpieczenie kosztów rezygnacji z podróży zadziała między innymi w przypadku:

- choroby,

- śmierci,

- nieszczęśliwego wypadku,

- potwierdzenia ciąży,

- utraty pracy,

- kradzieży dokumentów,

- otrzymania wezwania do sądu,

- otrzymania decyzji odmownej, dotyczącej wydania wizy podróżnej wymaganej przy wjeździe do danego kraju.

Powyższe sytuacje mogą dotknąć zarówno Ciebie, jak i współuczestnika wycieczki. Jeśli choroba, wypadek czy śmierć, dotyczą któregoś z Twoich bliskich, ubezpieczenie również zadziała.

UWAGA!

Niekiedy pewne formy ochrony wymagają wykupienia rozszerzenia, np. ubezpieczenie, które obejmuje rezygnację z wycieczki z powodu zaostrzenia objawów choroby przewlekłej.

Jakie poniesiesz straty, jeśli nie kupisz ubezpieczenia kosztów leczenia?

Jeżeli nie masz ubezpieczenia kosztów leczenia, musisz liczyć się z tym, że pieniądze, które wpłaciłeś z tytułu rezerwacji wycieczki, po prostu przepadną. Dokładna wysokość opłaty, którą musisz ponieść, zależy od warunków towarzystwa oraz tego, na ile przed wyjazdem rezygnujesz z podróży.

Przyjrzyjmy się sytuacji 30-letniego Błażeja, który pół roku temu kupił wycieczkę do Hiszpanii w jednym z popularnych biur podróży. Jej całkowity koszt to 5000 zł. Niestety w wyniku nieszczęśliwego wypadku złamał nogę. Nie będzie mógł zatem wyjechać. Błażej nie posiada ubezpieczenia kosztów rezygnacji z podróży, więc poniesie straty finansowe. Według zasad panujących w jednym z towarzystw, jeśli zrezygnuje z wycieczki:

- do 36 dni przed wyjazdem, zapłaci 1250 zł,

- od 35 dnia przed wyjazdem, zapłaci 2000 zł,

- od 24 dnia przed wyjazdem, zapłaci 2500 zł,

- od 17 dnia przed wyjazdem, zapłaci 3000 zł,

- od 10 dnia przed wyjazdem, zapłaci 4000 zł,

- od 3 dnia przed wyjazdem, zapłaci 4500 zł.

Im wcześniej Błażej zrezygnuje z wycieczki, tym mniej straci. Gdyby jednak kupił ubezpieczenie kosztów rezygnacji z podróży, jedynym jego wydatkiem byłaby cena polisy, czyli koszt w granicach 100 – 200 zł.

Z jeszcze wyższymi kosztami musisz się liczyć podczas wycieczki, jeśli spotka Cię nieprzewidziane zdarzenie losowe, takie jak choroba czy wypadek. Jeżeli nie posiadasz ubezpieczenia turystycznego, wszelkie opłaty związane z opieką medyczną musisz pokryć z własnej kieszeni. A są one naprawdę wysokie. Koszt polisy na wyjazd to jedynie kilka złotych dziennie. Oferty możesz zweryfikować na Mubi – w porównywarce ubezpieczeń.

Kiedy możesz kupić ubezpieczenie kosztów rezygnacji z podróży?

Ochrony obejmującej koszty rezygnacji z podróży nie kupisz w dowolnym momencie. Zasady w każdym towarzystwie są inne. Aby dowiedzieć się więcej na temat dokładnych wytycznych w wybranej firmie, przeczytaj ogólne warunki ubezpieczenia.

Na przykładzie zasad panujących w firmie Generali ubezpieczenie kosztów rezygnacji z podróży możesz kupić:

- w terminie 10 dni od dnia zawarcia umowy, jeśli do wycieczki pozostało więcej niż 30 dni,

- w dniu zawarcia umowy lub na następny dzień, jeśli do wycieczki pozostało 8 – 30 dni,

- w dniu zawarcia umowy, jeśli do wycieczki pozostało 7 dni lub mniej.

Najbezpieczniej będzie, jeśli kupisz ubezpieczenie kosztów rezygnacji z podróży razem z wycieczką. Wówczas wszelkich formalności dopełnisz od razu i nie przegapisz terminu, w którym możesz się ubezpieczyć.

Więcej na temat ubezpieczenia kosztów rezygnacji z podróży przeczytasz w artykule dostępnym na https://mubi.pl/poradniki/ubezpieczenie-kosztow-rezygnacji-z-podrozy/.

Ile kosztuje ubezpieczenie od kosztów rezygnacji z podróży?

Cena ubezpieczenia od kosztów rezygnacji z podróży zależy przede wszystkim od tego, co dokładnie chcesz objąć ochroną i jaki jest koszt Twojej wycieczki.

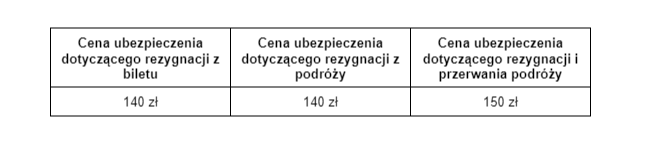

Przyjrzyjmy się cenom na podstawie kalkulacji w firmie UNIQA, której dokonała Agnieszka. Kupiła 8-dniową wycieczkę do Grecji, za którą zapłaciła 5000 zł. Podróż ma się rozpocząć za miesiąc.

Jak widzisz, na podstawie kalkulacji, której dokonała Agnieszka, cena ubezpieczenia kosztów rezygnacji z podróży to zaledwie 3% całkowitej kwoty wycieczki. Jeśli w wyniku zdarzenia losowego Agnieszka nie będzie mogła skorzystać z wyjazdu i nie kupi polisy, pokryje dużo wyższe koszty, których niestety nie odzyska.

Czytaj też:

> Etapy likwidacji szkody komunikacyjnej – jak postępować po wypadku drogowym